曲突徙薪(きょくとつししん)第10号

中小事業者のデフォルト状況

〜2023年9月までの最新データ〜

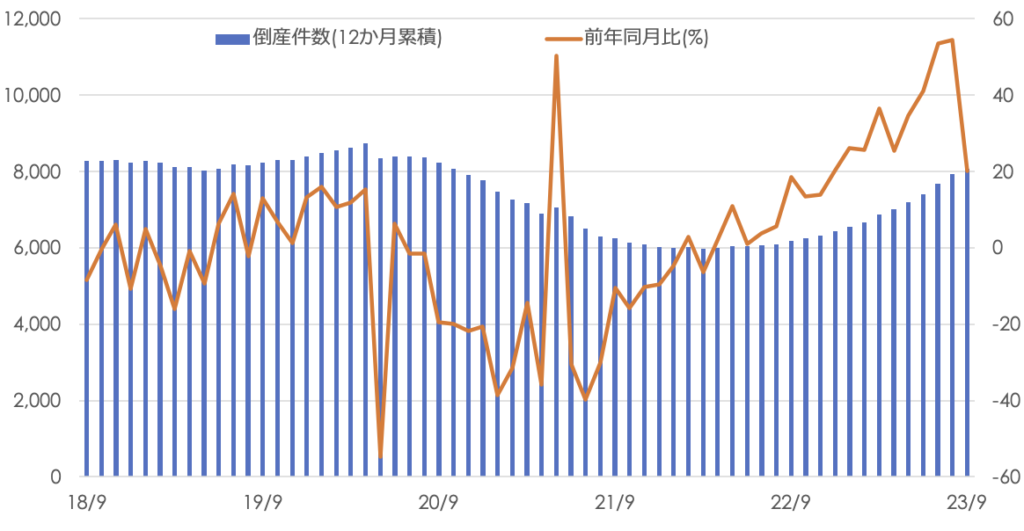

企業倒産の状況

東京商工リサーチ(TSR)は、10月10日に9月の倒産件数を公表しています。9月単月での倒産件数は720件(前年同月比+20%)、直近12か月の累計は8,063件(同+20%)となりました。前月比での増加は2022年4月から18か月連続で、コロナ禍前の年8,000件超の水準に並んできました。また、9月の倒産企業の負債総額は6,919億円で、9月としては13年ぶりの高水準となりましたが、これには、負債額5,836億円の大口破綻(パナソニック液晶ディスプレイ(株)、特別清算)が大きく影響しています。そのほかでは、負債額が100億円を超えるような倒産は発生していないものの、大口破綻の影響を取り除いても負債総額は1,000億円を超えており、中堅規模の企業からの倒産も一定数出ている様子がうかがわれます。

(出所:東京商工リサーチWebサイトより筆者作成)

単月で見ると2019年9月の702件をわずかに上回ったことで、倒産件数は完全にコロナ禍前の水準に戻りました。日本の場合、アメリカと異なりコロナ禍での「超過倒産」は発生せず、逆に倒産件数が大きく減る「過小倒産」の状況にありました。倒産件数が企業の新陳代謝にもとづく「自然現象」だとすれば、これまで先送りされてきた倒産が顕在化することで、しばらく倒産件数は強含みで推移することが見込まれます。

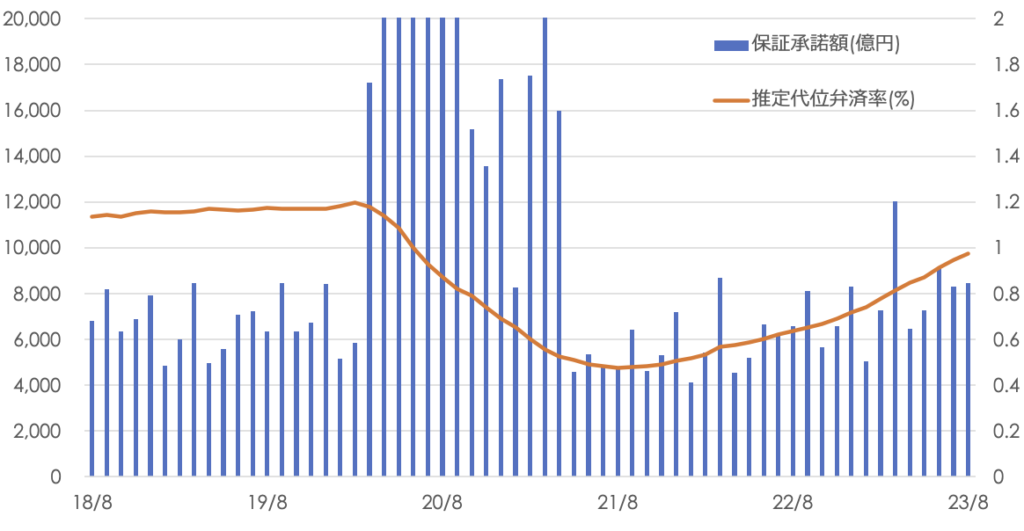

信用保証協会による代位弁済の状況

全国信用保証協会連合会は、8月の保証承諾と代位弁済にかかる数値を公表しています。8月の新規保証承諾金額は8,477億円(前年同月比+29%)となりました。一方で8月末の保証残高は38兆5千億円(同▲6.5%)と減少ペースを強めています。ゼロゼロ融資の返済開始が本格化する中、一部の信用力に劣る事業者による協会保証への需要が増えている様子がうかがえます。なお、日銀の貸出金統計によると銀行の中小企業向け貸出金残高は、7月時点では前年比+4.5%のペースで増えています。優良企業向けを中心に、銀行の貸出姿勢は依然として積極的で、必ずしもタイト化しているわけではありません。

(出所:全国信用保証協会連合会Webサイトより筆者作成)

8月の代位弁済件数は3,425件(同+48%)となり、8月としては2016年以来の高水準となりました。また、保証承諾件数と代位弁済件数から推定した8月の代位弁済率は0.97%となり、24か月連続で上昇しました。こちらはコロナ禍前との比較で、まだ0.2%ポイントほど低い水準にあります。中小・零細企業を中心に、コロナ禍のもとで延命措置を受けてきた企業からの倒産発生の懸念はあるものの、前述の銀行による貸出姿勢、代位弁済率の状況に鑑みて、足元では、銀行の中小企業向け貸出にかかる信用リスクを懸念する状況にはなさそうです。

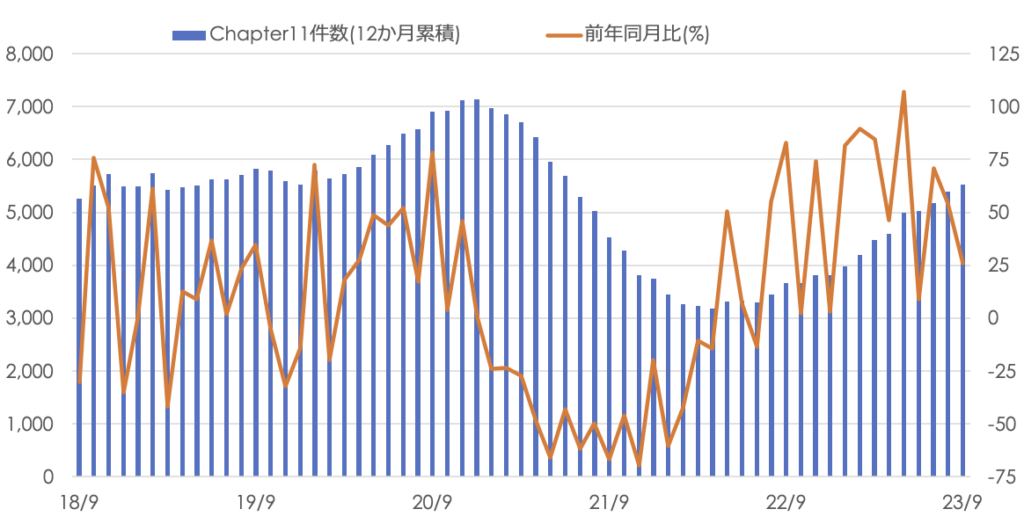

米国の企業倒産の状況

米国ではABI(American Bankruptcy Institute)が、調査会社Epiq Bankruptcy社の調査結果をもとに、9月の倒産件数を速報しています。日本の民事再生法に相当する破産法11条(Chapter11)の適用件数は573件(前年同月比+26%)となりました。直近12か月間の累積は5,517件で、こちらは17か月連続の増加です。

(出所:American Bankruptcy Institute Webサイトより筆者作成)

米国の倒産件数は、コロナ禍前の水準とほぼ同じところまで戻っており、その点では日本の状況とよく似ています。他方で米国の場合、上記の図表を見ても明らかなように、コロナ禍直後に大きく倒産件数の増えた時期があり、政策支援による倒産の先送りの影響は日本に比べると小さいものと考えられます。急激な景気減速のようなリスクシナリオを除くと、米国の倒産件数は当面5,000〜6,000件/年のレンジにて推移するものと予想します。