曲突徙薪(きょくとつししん)第4号

気になるアイツ 〜ネット銀行〜

3月30日、みずほフィナンシャルグループは、LINEと共同で設立の準備を進めていたインターネット専業銀行(ネット銀行)の計画の中止を発表しました。両社は、2019年5月に設立準備会社を立ち上げて、当初は2020年度中の開業を目指していましたが、開発の遅れから計画の延期が相次ぎ、このほどプロジェクト自体を中止することとなりました。中止の理由としては、社会的なDXの進展や安全性への関心の高まりによって、両社が目指したネット銀行のスムーズな立ち上げに想定以上の時間とコストがかかることが、プレスリリース上で述べられています。

一方で、ネット銀行大手の株式公開が相次いでいます。3月29日には住信SBIネット銀行が東証スタンダード市場に上場したほか、4月21日には楽天銀行が東証プライム市場に上場する予定です。預金量でいうといずれも8兆円規模に成長したネット銀行の2トップが相次いで株式を公開することは、国内のネット銀行の成長が一つの節目を迎えた象徴的なイベントに見えます。

かたや計画の中止、かたや株式の公開と、優勝劣敗を連想させるようなイベントが相次いだ国内のネット銀行の現状について、少々気になってきました。

ネット銀行、あるいはインターネット専業銀行といっても、特に決まった定義があるわけではありません。金融庁の監督指針の中には、新たな銀行の形態として「有人店舗を持たず、専らインターネットやATM等の非対面取引を専門に行う銀行」というカテゴリがあり、これがいわゆるネット銀行に相当しますが、同じ監督指針の中には「コンビニ等の店舗網にATMを設置し主に決済サービスの提供を行う銀行」というカテゴリも見られます。セブン銀行やイオン銀行といった流通大手が設立した銀行がこれに相当しますが、これもメディアやニュースでは、ネット銀行と同じように取り上げられていることがあります。

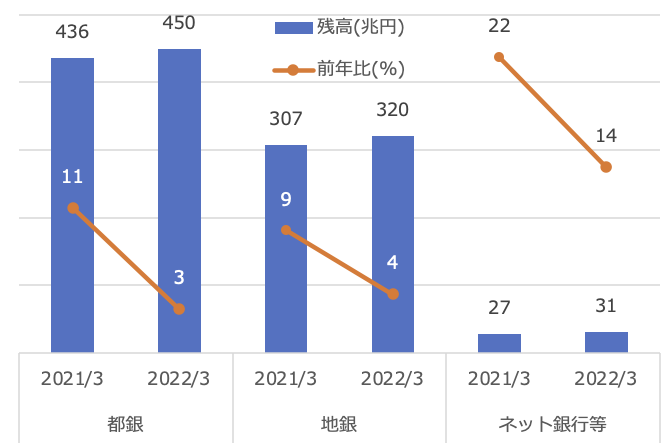

日銀が毎月公表する統計の一つに、国内銀行の業態別の預金残高があります。業態としては、都銀、地銀、第二地銀といった伝統的な区分が使われていますが、そのいずれにもあてはまらない銀行は「その他国内対象銀行」に区分されています。この数値を追うことで、日銀の定義による「一部のインターネット専業銀行等」≒ネット銀行の動きを知ることができます。図表は2021年3月と2022年3月の都銀、地銀、およびネット銀行の預金残高を比較したものです。2022年3月末時点でネット銀行の預金残高は31兆円で、規模だけで見ると地銀の1/10以下に過ぎません。また成長率を見ると、2021年3月末は定額給付金や補助金の影響で、各業態ともに残高が前年よりも大きく増えていますが、その中でもネット銀行は前年比+22%の大幅な伸びになっています。2022年3月末は前年よりは落ち着きましたが、それでも前年比+14%のプラスです。ネット銀行の預金が、既存業態の銀行よりもハイペースで伸びていることは間違いありません。

ただし、地銀とネット銀行の残高の差約290兆円を成長率の違いで追いつくためには、たとえば地銀が今後横ばい、ネット銀行の成長率を年15%としても、16年以上かかります。これまでに見られたネット銀行の預金の成長ペースは、あくまでも常識的な範囲であり、既存の金融機関のヒエラルキーを破壊するような爆発的なものではありません。「いずれはネット銀行が個人の銀行取引を独占する」などという論調、既存の銀行に対する悲観的な見方は、足元までの数字を見る限りは少々行き過ぎな気がします。

なお、2022年4月以降の日銀の公表値は、「その他国内対象銀行」の公表対象として、ゆうちょ銀行や信託銀行といったネット銀行以外の銀行を含むものに一本化されたため、図表4と同じ方法でネット銀行の動向をフォローすることはできません。

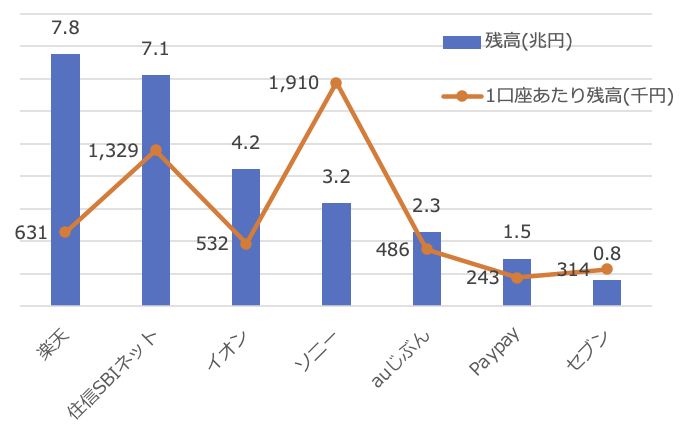

(出所:各社Webサイトより筆者作成)

次に、ディスクロージャー資料をもとに、各ネット銀行の規模と特徴について見ていきます。図表5は、インターネット専業銀行、およびコンビニATMでの決済を主体とする銀行のうち、預金残高および預金口座数の多い7つの銀行について、22年3月末時点での預金残高と1口座あたりの預金残高をあらわしたものです。7つの銀行は預金残高の大きい順に、楽天銀行、住信SBIネット銀行、イオン銀行、ソニー銀行、auじぶん銀行、Paypay銀行、セブン銀行で、預金残高の合計額は26.8兆円です。

残高最大は楽天銀行の7.8兆円、次いで住信SBI銀行が7.1兆円で、ネット銀行のなかではこの2行が規模の面でほかを大きく引き離しています。ちなみに、地銀62行との比較では、楽天銀行は13番目(群馬銀行と中国銀行の間)、住信SBIネット銀行は16番目(関西みらい銀行と足利銀行の間)に相当し、いずれも地銀上位行レベルの規模と言ってまちがいありません。

ネット銀行というと、非対面チャネルでの利便性や安い手数料にて、主に個人から小口の預金を集めているような印象があったのですが、図表5からは必ずしもそうではない実態が見えてきます。各銀行が公表する期末時点の口座数をもとに、1口座あたりの残高(単位残高)を比較すると、銀行によるばらつきがかなり大きいのがわかります。7行のなかで単位残高が最大なのは、ソニー銀行の191万円です。同行は「個人のための資産運用銀行」を標榜するだけあって、預金全体の約15%を外貨預金が占めるなど、運用性の性格の強い資金の獲得に力を入れています。決済性資金よりも、運用性資金の歩留まりが高いのは当然で、これが単位残高の大きさにあらわれているように見えます。

もう一つ、単位残高を押し上げる要因となるのが法人預金です。このなかでは住信SBIネット銀行が、オンライン融資やコンサルティングサービスなどの法人取引に力を入れているのが目立ちますが、同行も単位残高が100万円を超えています。また残高トップの楽天銀行は、グループ会社の楽天カードから購入したクレジット債権残高が1兆4千億円にも達しており、このうちの相当額がBSの反対側に預金として計上されている可能性があります。これも単位残高を大きく押し上げる特殊要因となります。

反対に、Paypay銀行(旧ジャパンネット銀行)やセブン銀行では、単位残高は30万円程度にとどまっています。特に興味深いのはセブン銀行で、同行は2012年3月末からの10年間で預金残高を2.4倍に伸ばしていますが、単位残高はほとんど変わっていません。個人の決済性資金を集中的に取り込んで、現金引き出しや振替にともなうATM利用手数料を収益源とするビジネスモデルが、10年以上にわたって変わらず機能している様子がうかがえます。

こうしてみると、一言にネット銀行といっても、それぞれ残高を伸ばしている背景はさまざまであることがわかります。これは言いかえると、それぞれが独自の強みを持っていなければ、単にインターネット専業というだけで成長できるわけではないことを意味します。本稿ではあまり触れませんが、圧倒的な低金利で特に地方銀行の住宅ローン市場を席巻しているイオン銀行にも、小売スーパーとの連携という、他社には決して真似できない強みがあります。

他方で、既存の銀行側でも、遅ればせながらスマートフォンやインターネットでの取引の利便性強化が着実に進んでいます。たとえば、リモートでの口座開設、オンライン完結のローン、法人インターネットバンキングなど、ネット銀行側が先行していた利便性の優位も今後は徐々に薄れてきます。ネットを通じた取引の利便性が同等であれば、利用者からすると、ネット銀行だろうが既存の銀行だろうが、その違いを意識することはありません。私のある同僚の言葉を借りると「何かがあったときに文句を言いに行ける安心感」が、銀行店舗にはあります。これは、既存銀行にあってネット銀行にはない大きな強みです。

このような環境下では、ビジネスモデルの独自性や技術面での優位性がなければ、単にネット銀行というだけでビジネスが成立するわけではないことは明白です。冒頭で述べた、みずほフィナンシャルグループとLINEによるプロジェクトの中止は、環境の変化と自らの強み・弱みを客観的に見つめ直した上での、冷徹かつ的確な判断だったものと思います。