曲突徙薪(きょくとつししん)第2号

気になるアイツ 〜金利と倒産の関係〜

昨年12月の日銀による長期金利変動幅を拡大する決定を受けて、金融機関では、金利上昇が資産価格に与える影響について、市場業務はもちろんのこと、貸出業務についても、にわかに関心が高まっています。そうしたなかで先日、ある金融専門誌で目にした銀行アナリストのインタビュー記事に「これから金利が上がれば倒産件数も増えてくる。当然、大手行より地銀の方が影響を強く受けるだろう。この点は懸念材料だ」という見解がありました。

教科書的に言うと、金利の上昇は通常、好況期の後半にやってきます。加熱した景気が冷やされる過程で企業の倒産が増えるというのは、たしかに理屈としては正しいように見えます。ミクロ的に考えても、金利が上がると、債務者の利払い負担が増加して資金繰りを圧迫する、あるいは借り換えが難しくなって倒産につながる、そんなストーリーは成り立ちます。一方で、90年代後半に社会に出た身には、いかんせん金利上昇局面の経験がほとんどないため、金利と倒産の因果関係に対する実感がまったくありません。そして、倒産が増えるたびに、あるいは増えそうになるたびに、我が国には圧倒的な物量を持って倒産を政策的に先送りしてきた実績があります。私がこれまで目にしてきた倒産事象の動きは、教科書が示すところとは異なる姿であり、このインタビュー記事を目にしても、正直なところまったくピンと来ませんでした。

そこで、今回は「金利と倒産の関係」に注目してみました。ここは原点に立ち返って、実際の金利と倒産のデータを見ることにします。ただしここ20年以上、日本の金利は実質的に低下一方の歴史です。金利上昇時の動きが気になる私たちは、もっと長い時間軸のデータに当たる必要があります。

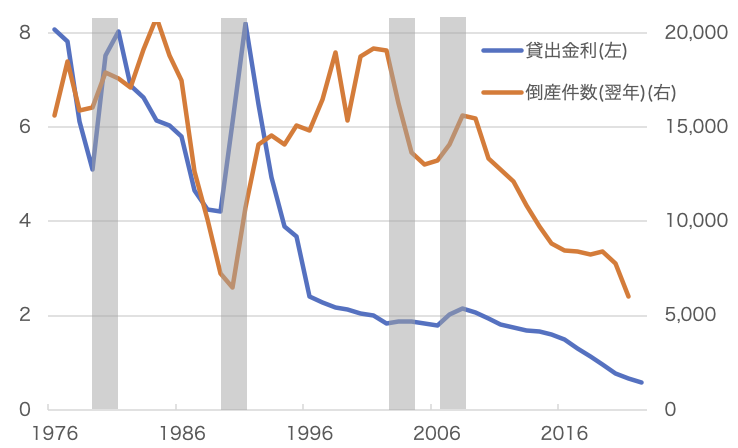

(出所:日本銀行Webサイト、東京商工リサーチ社Webサイトより筆者作成)

図表5は1976年から2021年までの46年間の貸出金利と、翌年の倒産件数の推移を比較したものです。貸出金利としては、日本銀行が公表する貸出金利データのうち最も長い期間にわたって参照可能な、地方銀行における短期貸出のストック金利のうち各年3月時点のものを使用しました。また倒産件数には、東京商工リサーチ社が公表する暦年ベースの倒産件数を参照しています。たとえば、図表5で横軸が2015年の箇所は、2015年3月時点の貸出金利と、2015年通年の倒産件数をあらわします。

これによると、両者の間に明確な相関は必ずしも見られないものの(相関係数は0.398)、網掛けした4回の金利上昇時期では(1980〜81年、1990〜91年、2003〜04年、2007〜08年)、2003〜04年を除いて、いずれも倒産件数が増えているのがわかります。図を見てもわかるように2003〜04年の金利上昇は2年間で0.045%ポイントというわずかなものに過ぎなかったことに鑑みて、金利が上がるタイミングで倒産は増えるという関係は、少なくともこの半世紀足らずのデータを見る限りほぼ当てはまっているものと言えそうです。やはり、今後は金利の上昇とともに倒産が増えることになるのでしょうか。

先般の日銀による決定は、あくまでも長期金利の変動幅(の上限)を引き上げただけで、今後、長い時間をかけて進められる異次元緩和からの政策転換のはじめの一歩に過ぎません。金融機関の貸出金利に直接的な影響を与える短期金利が上昇するまでには、相当な紆余曲折があるものと思われます。そして何よりも私が、今後の貸出金利の動向を見る上で最大の不確実要因と考えるのが、政策当局、そして世論による「中小企業金融への過剰な保護主義」です。仮に短期金利の上昇によって、銀行が普通預金金利を引き上げることになったとしても、一方で、政府は利子補給や返済据え置きなどのあらゆる策を尽くして中小企業の破綻防止に努める状況は変わりそうにありません。それを尻目に、民間金融機関だけが自らの採算を理由に、中小事業者向けの貸出金利を引き上げることなど、本当にできるのでしょうか。もちろん、こうした無制限の保護主義は、いつかは財政面での制約から限界を迎えるはずですが、それは別の「財政危機」「金融危機」のトリガーにも重なることでしょう。

貸出金利が上昇すれば、倒産は増えるものと予想されますが、そもそも貸出金利自体が上がるというシナリオについて、私は大いに疑問を持っています。