曲突徙薪(きょくとつししん)第2号

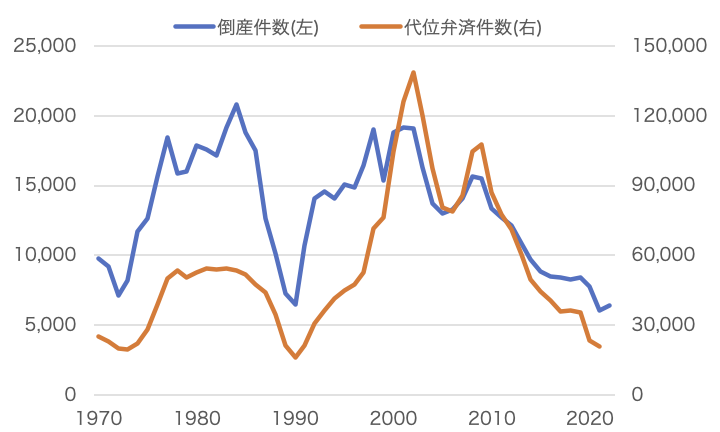

ここで取り上げている倒産件数と代位弁済という2つの指標は、いずれもデフォルトの発生状況を示していますが、両者には定義の違いがあり、それによって出てくる数値の特徴も異なるところには注意しておくべきでしょう。

前者は、基本的に法的倒産を対象としているほか(TSR社Webサイトによると1月の倒産件数に占める法的倒産の割合は95.4%)、ここで参照した値は負債総額が10百万円以上の企業となっています。これに対して後者の代位弁済は、全国の信用保証協会による保証付き融資について、保証協会が金融機関に対して代位弁済を行った保証債務の件数です。

両者の定義を比べると、代位弁済が保証協会の融資の対象となる事業者のみを対象としており、カバーする企業が「中小企業基本法上の中小企業で、かつ銀行融資を受けられる事業者」に限られる一方で、代位弁済自体は法的倒産よりも手前の段階で発生するイベントのため、倒産よりも先に発生することの多いイベントです。また、カバーする範囲が明確であることにより、件数だけでなく割合で表現することも容易です。注意すべき点としては、そのときどきの政策によって保証の対象となる事業者の範囲や金額が大きく変わるため、政治的な影響を強く受けていることが挙げられます。

これに対して倒産件数は、幅広い事業者を対象とする一方で、法的倒産というデフォルト(=債務不履行)の最終段階のイベントを主に数え上げた指標であり、なるべく早いタイミングからデフォルト事象を捉えたいというリスク管理のニーズからすると、デフォルトの定義がやや狭い(遅い)と見ることもできます。とはいえ、翌月の上旬に公表されるという倒産件数の速報性は、参照する側にとって何者にも代えがたいメリットです。2つの指標の定義の違いを理解して参照することで、国内事業者のデフォルト状況を、より早く正確に見通すことができるものと思います。

(出所:東京商工リサーチWebサイト、全国信用保証協会連合会50年史より筆者作成)

このように特徴の異なる2つの指標ですが、長期時系列で見るとおおむね同じような動きをしています。図表3では1970年以降の両者の年間件数(倒産件数は暦年、代位弁済件数は年度)の推移を比較していますが、いずれも同じような時期にピークとボトムをつけているのがわかります。おおまかなトレンドを知る目的であれば、どちらに注目しても大きく間違えることはなさそうです。

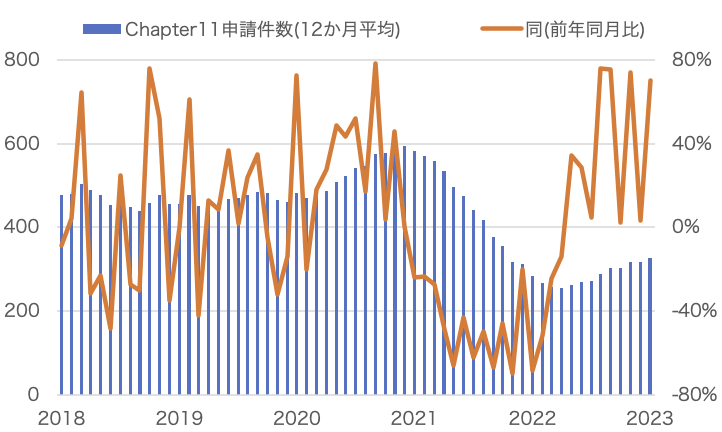

(出所:American Bankruptcy Institute Webサイトより筆者作成)

本節の最後は米国の動向です。ABI(American Bankruptcy Institute)は、調査会社Epiq Bankruptcy社の調査結果をもとに、1月の全米での倒産件数を速報しています。日本の破産に相当する破産法11条(Chapter11)の適用件数は257件(前年同月比+70.2%)となりました。直近12か月間の平均は326件で、こちらは9か月連続の増加です。米国でも倒産件数は、いまなおコロナ禍前の平均である約480件を大きく下回っていますが、昨年来の金融引き締めを見られるように、景気に対する抑制的な政策が続く環境にあっては、当面の間、増加基調が続くものと思われます。